https://images.pagina12.com.ar/styles/focal_16_9_960x540/public/media/articles/68364/rep.jpg?itok=LhLlGZAZ

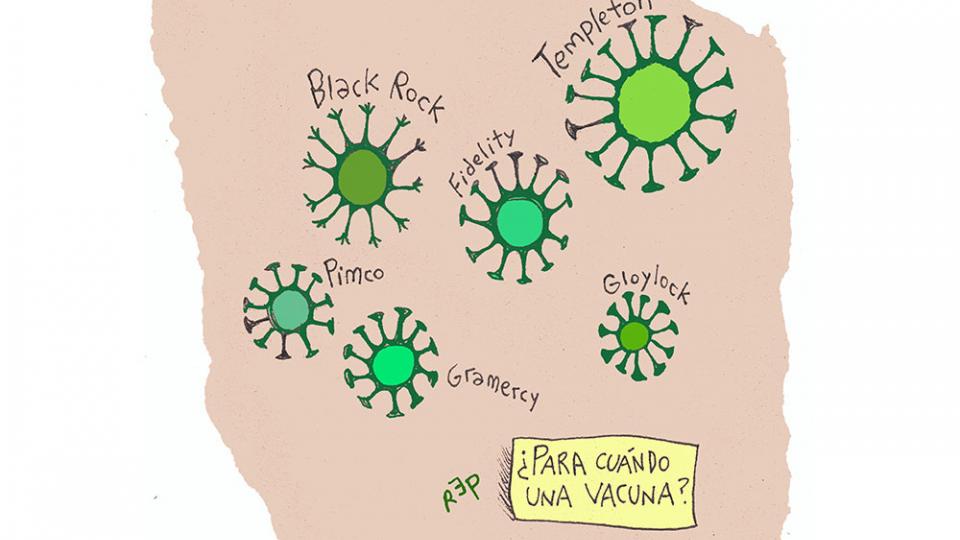

Son los diez principales acreedores de la deuda argentina emitida en dólares con legislación extranjera. El ranking fue confeccionado con el monto de deuda declarado por cada uno de acuerdo a información pública. En total, ese grupo poderoso de acreedores reúne 8380 millones de dólares, 13 por ciento de la suma global a reestructurar, y tienen la capacidad de presión para arrastrar a otros acreedores. En estos días pudieron aumentar o disminuir sus respectivas tenencias según la estrategia que tengan para el canje de deuda.

Tienen posiciones más o menos agresivas con el gobierno. Algunos se muestran hostiles, como el mexicano Gerardo Rodríguez de BlackRock que repartió amenazas a funcionarios diciendo «Vos no sabés con quién te metes». Otros prefieren diálogos constructivos para alcanzar un acuerdo conveniente para ambas partes.

Estos diez poderosos acreedores privados de Argentina son los fondos de inversión internacionales que comenzaron una intensa partida de póquer con el gobierno argentino por una deuda impagable en las actuales condiciones.

Son los que buscan influir a la luz del día a través de la mayoría de los medios de comunicación y, a la vez, presionan por vías inconfesables para obtener una mejora de la propuesta que presentó el ministro de Economía Martín Guzmán.

Con información pública obtenida de Bloomberg, de la firma de gestión de capitales, calificación y recomendación de inversiones Morningstar y de fuentes del mercado involucradas en la operación de canje de la deuda en default virtual que dejó el gobierno de Mauricio Macri, Página/12 pudo construir y difunde en exclusiva quiénes son los acreedores privados más poderosos y el monto de deuda en dólares de legislación extranjera que detenta cada uno en sus carteras:

1. Allianz: 1670 millones de dólares.

2. Fidelity: 1650 millones de dólares.

3. BlackRock: 1500 millones de dólares.

4. Northern Trust: 800 millones de dólares

5. AllianceBernstein (AB): 700 millones de dólares.

6. HSBC: 470 millones de dólares.

7. Prudential Financial: 440 millones de dólares

8. Ivesco: 400 millones de dólares.

9. Ashmore: 400 millones de dólares.

10. Eaton Vance: 350 millones de dólares.

Acreedores

Los nombres de estos acreedores son desconocidos para la mayoría, con la excepción del banco HSBC. No son firmas que tengan una larga historia financiera con la Argentina, como sí la tuvieron Citibank y JP Morgan-Chase Manhattan Bank.

En la década del ’80 se constituyeron comités de bancos acreedores para negociar nuevas emisiones, refinanciaciones y moratorias parciales. Los lideraban, según el país, el Citi, Chase o JP Morgan. Los países latinoamericanos habían recibido en los años setenta líneas de crédito directas de la banca internacional. A inicios de los ochenta estalló la crisis de la deuda.

A partir de entonces el negocio de emisión y especulación con deudas soberanas comenzó a dispersarse hacia otros jugadores de las finanzas globales. Los planes Baker (1985) y Brady (1989-1990) fueron dos programas de reordenamiento de deudas en países latinoamericanos para evitar la quiebra de esos bancos emblemáticos del poder de Estados Unidos. Sirvieron además para convalidar en democracia el endeudamiento contraído durante las dictaduras.

Al mismo tiempo, en esos años, avanzaba la expansión de las finanzas globales y la irrupción de los bancos de inversión en el negocio de la deuda. A esos grandes bancos comerciales internacionales se le sumaron en forma activa Merrill Lynch, Lehman Brothers, Baring, Bear Sterns, Morgan Stanley.

Otra crisis de deuda de mercados emergentes en la segunda mitad de la década del ’90 y, en especial, la crisis financiera global de 2008 (estallido de créditos hipotecarios subprime y quiebra de Lehman) volvieron a modificar el tablero de los grandes jugadores de las finanzas globales. Quiebras, fusiones y mayores regulaciones prudenciales dispuestas por las bancas centrales desplazaron a esos bancos (comerciales y de inversión) de la médula del casino financiero global.

Desde 2008 penetraron hasta dominar el mercado las firmas dedicadas al manejo de carteras de inversión de instituciones y de grandes fortunas individuales. Lo hicieron favorecidas por la ausencia de restricciones normativas y de regulaciones sistémicas para su operatoria como las que tienen la banca.

Estos gigantes no regulados estaban en el negocio financiero desde hace varias décadas. Pero las limitaciones a la banca tradicional y a la de inversión derivadas de la crisis 2008 les abrieron el camino para un crecimiento explosivo en los últimos diez años.

Se presentan como gestores de capitales de terceros y, por lo tanto, argumentan que no deben atarse a las regulaciones del sistema bancario. No son intermediarios tradicionales de dinero (depósitos y créditos), sino que se dedican a colocar los millonarios capitales que recogen de sus clientes para comprar acciones, bonos corporativos o de deuda soberana.

Son agentes financieros que pasan a sus clientes beneficios o pérdidas de sus inversiones. Son los grandes acreedores privados de la deuda argentina.

Poder

Esos fondos de inversión con nombres extraños para la mayoría pasaron a ser los jugadores principales de la actual fase del capitalismo dominado por las finanzas globales, hoy en jaque por la crisis del coronavirus. Pero igual mantienen, por ahora, un inmenso poder de presión sobre gobiernos y una fuerte influencia en los paquetes accionarios de grandes corporaciones.

El poder financiero pasó de los bancos comerciales y de inversión a esos fondos de administración de cartera de activos.

La impresionante expansión fue a partir de montarse en la inmensa burbuja especulativa de los últimos diez años alimentada con los milmillonarios rescates gubernamentales a bancos y corporaciones por la crisis 2008.

Se armó entonces otra inmensa burbuja especulativa de deudas y así Wall Street tuvo el ciclo alcista más prolongado de su historia. El trayecto es impactante: desde el 9 de marzo de 2009, cuando el índice S&P500 alcanzó el mínimo de 666 puntos, hasta marcar el pasado 20 de febrero un máximo de 3380 (alza impresionante de 407,5 por ciento), con cierre el último viernes en 2798 puntos.

Hasta la debacle del mes pasado, por ese período de bonanza extraordinario en el mercado bursátil, esos fondos entregaron a sus clientes rendimientos muy elevados. Por caso, BlackRock contabilizó una ganancia promedio de poco más del 100 por ciento en ese ciclo hasta el reciente crac.

Esos resultados significaron una ampliación de su participación en el casino financiero global, el incremento consiguiente en la cantidad de clientes individuales e institucionales y una creciente influencia en gobiernos. BlackRock tiene vínculos estrechos con las administraciones de Francia, España y Estados Unidos (maneja el fondo de pensión del estado de California), y en Argentina los tuvo con el gobierno de Mauricio Macri.

Hace un par de semanas la Reserva Federal (banca central estadounidense) le pidió a BlackRock que administrara para el gobierno la compra de miles de millones de bonos corporativos con riesgo de insolvencia. Es evidente el conflicto de intereses de esa decisión pero ese tipo de promiscuidad que mezcla negocios, finanzas y poder político es una de las principales características de este tipo de fondos.

Uno por uno

Esas firmas financieras son los nuevos y poderosos acreedores de Argentina. Resulta revelador saber quiénes son esos fondos, cuáles son sus principales accionistas y cómo son sus perfiles de inversiones. El siguiente es el detalle de los primeros cinco grandes fondos que tienen bonos argentinos en dólares de legislación extranjera.

1. Allianz.

Es una empresa multinacional europea de servicios financieros con sede en Múnich, Alemania. Sus principales áreas de actividad son las de seguros y la de administración de activos. A partir de 2014 se convirtió en la compañía de seguros y en el grupo de servicios financieros más grande del mundo. En este último rubro tiene firmas muy activas en el mercado global: PIMCO, Allianz Global Investors y Allianz Real Estate. Los principales accionistas de este gigante de la economía mundial, que ocupa el puesto 23 en el ranking Forbes, son Cullen Capital Management, Schafer Cullen Capital Management y Victory Capital Management. Como se trata de la aseguradora líder mundial la estrategia de inversiones es conservadora.

2. Fidelity.

A fines del año pasado administraba una cartera de activos total de 460.400 millones de dólares, con clientes de todos los continentes. Fidelity Internacional nació en 1969 y sus principales dueños son directivos y algunos miembros de la familia fundadora original (Johnson). El lugar destacado que ocupa en este negocio se refleja en que en 2009 comenzó a trabajar como gestora de activos para el Fondo Nacional de la Seguridad Social China. Se presenta a clientes como experto en administrar inversiones de largo plazo para el momento de la jubilación.

En realidad, su estrategia de inversión es de alto riesgo al orientar su cartera (60 por ciento) a deuda soberana de mercados emergentes. Entre esos portafolios se destacan Fidelity New Markets Income Fund y Fidelity Series Emerging Markets Debt Fund, en los cuales las posiciones de bonos argentinos representan el 3,77 y 3,15 por ciento, respectivamente, según datos de Morningstar (firma muy conocida del mercado que define calificaciones de empresas, dando recomendaciones de inversión y gestionando carteras). En esos portafolios hay bonos de Ucrania, Costa de Marfil y Camerún, países que han atravesado procesos de reestructuración de deudas en los últimos 20 años.

En el caso de sus inversiones en Argentina eligió bonos de corto plazo, destacándose el AA21. Este papel fue emitido en 2017 por el entonces ministro de Finanzas Luis Caputo, con un cupón de interés de 6,875 por ciento anual, por un monto de 4500 millones de dólares. De acuerdo a lo declarado en Bloomberg, Fidelity posee el 10 por ciento de ese papel, unos 450 millones.

Fidelity fue el fondo que bloqueó la postergación del pago de un título de deuda de la Provincia de Buenos Aires, que en enero pasado intentó hacer el gobernador Axel Kicillof. Es el antecedente para inferir que tendrá una posición muy dura en el canje propuesto por Guzmán.

3. BlackRock.

Fundado en Nueva York en 1988 es el administración de carteras de inversión más grande del mundo, con 7,4 billones (millón de millones) a fines de 2019. La periodista especializada en finanzas Keike Buchter escribió el libro «BlackRock: el poder secreto». El jefe del fondo es Larry Fink. Posee acciones de grandes bancos estadounidenses, conglomerados de la industria de armas y petroleras, además es accionistas de grandes empresas alemanas. Posee acciones del 88 por ciento de las firmas listadas en el índice S&P500 de la Bolsa de Nueva York. Quienes han estudiado el desarrollo de BlackRock señalan que es una firma que ayuda a consolidar el capitalismo monopolista. Por ejemplo tiene injerencia en las cinco grandes líneas aéreas de Estados Unidos y acciones de entre 5 y 10 por ciento de los gigantes del mercado de química: Bayer-Monsanto, BASF, Du Pont, Linde, Arkema y Air Liquide. O sea, empresas que deberían competir tienen un socio relevante que puede, en función de sus intereses, definir el funcionamiento del sector. Es decir, puede desarrollar sin límites reglas del capitalismo monopolista.

Sus inversiones en mercados emergentes son de riesgo medio, de acuerdo a las calificaciones de Morningstar, concentradas en deuda soberana y en la vinculada con empresas petroleras. El portfolio de activos argentinos está compuesto en un 43 por ciento de iShare JP Morgan USD Emerging Markets Bond (índice compuesto por bonos de esos mercados), que está evaluado de riesgo elevado, y el saldo restante es de riesgo medio. Es un perfil de colocaciones que adelanta una posición agresiva en la negociación con tendencia a intentar bloquear el canje, como la dejaron expuesta con la amenaza de uno de sus ejecutivos a Guzmán.

4. Northern Trust Corporation.

Es uno de los bancos más grandes y antiguos (fundado en 1889 por el banquero Byron Laflin Smith) de Estados Unidos, con sede en Chicago. Atiende a corporaciones, inversores institucionales y personas con patrimonios muy elevados. En diciembre pasado tenía activos consolidados por 136.800 millones de dólares. El crac bursátil global implicó que, de acuerdo al reporte del primer trimestre de este año, la cartera de activos administrados perdiera 9 por ciento. Es un quebranto muy fuerte para este tipo de fondos de inversión. Ese resultado se debe a su estrategia de inversión agresiva en mercados emergentes. Es lo que se observa al analizar la posición de bonos de deuda argentina. Ha multiplicado por aproximadamente ocho veces su tenencia de bonos cortos desde el último trimestre de 2018, papeles que han registrado una fuerte caída en sus paridades desde entonces.

5. AllianceBernstein.

AB informa en su página de Internet que en febrero pasado gestionaba activos por 623 mil millones de dólares, monto que disminuyó a 542 mil millones al mes siguiente. El crac bursátil global significó una pérdida de 81 mil millones de dólares en sólo un mes, el 13 por ciento de la cartera global. Ese quebranto sirve como comparación para dar cuenta que el saldo para sus cuentas del canje de deuda argentina es insignificante. AB es una compañía que tiene como principal accionistas (64 por ciento del capital) al conglomerado de seguros francés AXA.

Otros acreedores

Existen diferencias entre esos grandes acreedores de deuda argentina. Algunos compraron la mayoría de los bonos que tienen en sus carteras en el momento del lanzamiento. Fue el caso de BlackRock, Pimco, Templeton y Gramercy que suscribieron bonos lanzados por el ministro de Finanzas Luis Caputo en la administración Macri.

Esos fondos que publicitan que son los mejores gestores de capitales del mundo adquirieron papeles de deuda de un gobierno en naufragio. El caso más increíble fue el de Templeton que incorporó a su cartera casi toda la emisión de un bono en pesos a tasa fija (Botes) por el equivalente de 2250 millones de dólares.

Templeton administra activos por 770 mil millones de dólares y se asoció en Argentina con la firma SBS, cuyo director y socio es Gustavo Cañonero, vicepresidente del Banco Central durante la gestión Caputo y la siguiente de Guido Sandleris.

Este vínculo es una muestra más de la promiscuidad de negocios con la deuda que hubo en el gobierno de Macri. El director de inversiones de Templeton Global Macro era Michael Hasenstab, quien elogiaba la política económica macrista y se entrevistó en varias ocasiones con Macri, para pasar de inversor estrella del mercado a estar estrellado con los quebrantos acumulados por su apuesta insólita a los bonos de Caputo.

Ashmore y Greylock son fondos muy activos con la deuda argentina comprando los bonos luego de que bajaron mucho en 2018, estimando que concretaron esas operaciones a paridades de 50 al 60 por ciento. Hoy acumulan pérdidas pero no tan pronunciadas como los fondos que suscribieron los bonos cuando fueron emitidos.

Póquer

Argentina tiene amplio respaldo externo para la oferta de canje de deuda en default virtual, con expresiones de apoyo público realizadas por el FMI, la Cepal y la Unctad-ONU. Pero, como se sabe, en la actual fase del capitalismo globalizado hegemonizado por las finanzas globales, esos fondos de inversión, que manejan capitales superiores a varios PIB de países sumados, tienen mucho poder e impunidad.

No importa que sean responsables de malas decisiones financieras al comprar bonos durante el macrismo alimentando un ciclo de endeudamiento descabellado ni que estén acumulando fuertes quebrantos por el crac bursátil global. Presionan al gobierno de Alberto Fernández para que mejore la oferta. En realidad, ante un contexto de debacle financiera global, deberían estar agradecidos de que el gobierno argentino les haya presentado la oportunidad para ordenar el desquicio de emisión de deudas desenfrenada de Macri.

En el juego de póquer del canje, pese a las amenazas y las voces de alerta del establishment mediático local, pasar del default virtual a un default abierto es más un problema para esos fondos de inversión que para el actual estado de la economía argentina.

[ad_2]

Fuente

Más historias

Cosquín demuestra que no hay límites para crecer

El REM elevó su estimación de inflación de marzo al 2,6% y prevé una baja recién para junio

AOITA participará de la movilización convocada por la CGT pero prestará tareas con normalidad el jueves 10